「将来」や「老後」のためにとお金の不安を感じていませんか??

年金ってちゃんともえらるの??

老後は貯金だけで大丈夫??

そんなことを考えている人も多いと思います。

実際私も将来のお金に漠然と不安を感じている一人です。

今回はつみたてNISAの制度について解説いたします。

つみたてNISAって何なの??

メリット・デメリット、向いている人、向いていない人

それぞれご紹介いたします。

つみたてNISAって何?

つみたてNISAとは、少額からの長期・積立・分散投資を支援するための非課税制度です。

2018年から制度が始まり、日本に住んでいる20歳以上の人が対象になります。

非課税での運用可能期間・・・・・20年間

年間の非課税枠・・・・・・・・・40万円

投資可能な商品・・・・・・・・・金融庁が許可した投資信託

買付方法・・・・・・・・・・・・積立投資のみ

払出の制限・・・・・・・・・・・ありません。

つみたてNISAのメリット

長期的に資産形成ができる

株式投資で利益を得た場合、運用益・分配金に対して約20%の税金がかかりますが、

つみたてNISAでは20年間、税金がかからず全額を受け取ることができます。

例えば、毎月2万円を年利5%で20年間積み立てた場合、

合計金額は約¥8,220,000- (元本480万円+運用益342万円)

この運用益に税金をかけると、¥684,000-になります。

NISA制度を利用すれば¥684,000-税金で引かれるところを、

まるまる受取事が出来ます。

70万円弱もお得になるなんですごいね!

他にもいい事があるよ!

積立金額や期間を自由に決められる

つみたてNISAでは、積立金額や期間を自分の目標やライフスタイルに

合わせて決められます。

最低積立金額は1,000円から最大積立額は年間40万円までです。

運用期間は最長20年間ですが、途中で解約することも可能です。

つみたてNISAは運用の自由度が高い精度なんだ!

手数料や税金の節約ができる

つみたてNISAの購入対象商品は、運用手数料が低く設定されている商品が多いです。

非課税枠内であれば、売買時や分配金受取時にも税金がかかりません。

これらの手数料や税金の節約は、運用成績に直接影響してきます。

例えば、毎月2万円を20年間積み立てた場合、手数料や税金が0.5%高いだけで、

最終的な資産額は約100万円減少します。

分散投資でリスクを低減できる

分散投資ってなに??

複数会社にまとめて投資できるんだ!

1つの会社に投資することは個別株投資って言うんだよ!

つみたてNISAでは、インデックス型の投資信託やETFなどを利用することで、

一つの市場にまるまる投資することが可能です。

これにより、個別の商品の値動きに左右されずに、

市場全体の平均的なリターンを得ることができます。

例えば、日本株式や米国株式、先進国株式や新興国株式、国内債券や外国債券など、

さまざまな資産クラスに分散して投資することで、リスクを分散し、安定した運用が期待で

きます。

つみたてNISAのデメリット

非課税枠が限られている

つみたてNISAでは、年間40万円までしか非課税枠がありません。

一般NISAが120万円であるのに比べると、少ないと感じる人もいるかと思います。

しかし、非課税運用期間は一般NISAが5年に対し、

つみたてNISAは20年になります。年間投資枠をフルで使った場合

一般NISAは120万円×5年間で600万円

つみたてNISAは40万円×20年間分で800万円

になります。年間の非課税枠がつみたてNISAの方が少ないですが、

トータルで見ると200万円の差が出てます。

元本割れのリスクがある

つみたてNISAも株式投資になります。そのため市場の動きによって

元本割れのリスクが出てきてしまいます。

しかし、長期的な運用を行えば損失は限りなく少なくさせることも可能です。

お金が無くなるのは嫌だなー

元本割れは怖いよね

長期的に投資をすれば元本割れをなくすことが出来るんだよ!

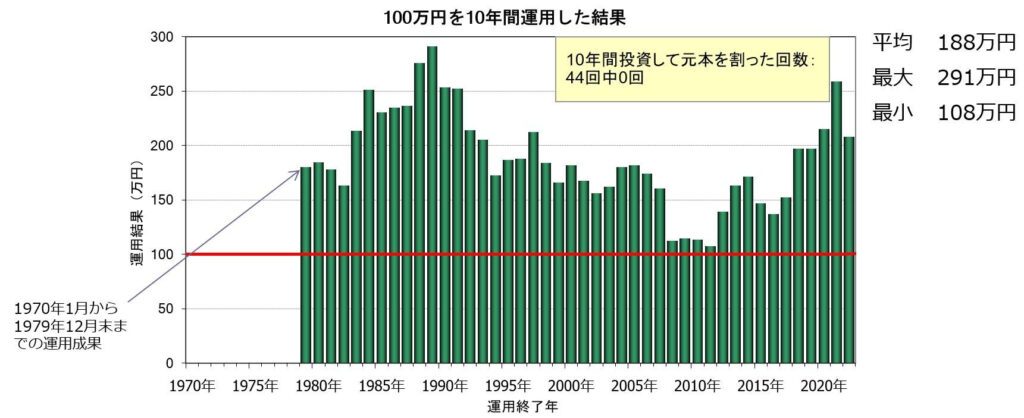

長期分散投資の効果|年金積立金管理運用独立行政法人 (gpif.go.jp)

上の図は100万円を10年間運用した場合の図になります。

赤いラインが100万円(元本ライン)になります。

長期的に運用すればするほど元本割れの確率は低くなります。

僕は15年以上を目指しているよ!

損失が出た場合は損失繰越ができない

通常の投資では、損失が出た場合はその損失を翌年以降に繰り越すことができます。

これを損失繰越といいます。損失繰越をすることで、将来の得た利益から

その損失分を差し引くことができます。

しかし、つみたてNISAでは損失繰越ができません。

つまり、損失が出た場合はその損失を取り戻すことはできません。

つみたてNISAに向いている人は?

長期的な資産形成を目指している

つみたてNISAは、最長20年間非課税で運用できる制度です。

そのため、短期的な利益を求めるよりも、長期的な資産形成を目指す方に適しています。

長期的に投資することで、市場の変動に左右されずに、

平均的なリターンを得ることができます。また、複利効果も発揮されます。

株価を常にチェックしたくない

つみたてNISAでは、毎月一定額を積立投資することができます。

積立投資とは、毎月一定の金額で投資信託を購入することを言います、

株価が高くても安くても同じ金額で買うため、株価を平均化させることができます。

高値で買った分は安値で買った分で相殺されるので、損失を抑えることができます。

市場全体に投資をしたい

つみたてNISAでは、インデックス型の投資信託があります。

インデックス型の投資信託とは、特定の市場や国や業種などの

指数に連動するように運用される投資信託です。

インデックス型の投資信託を1つ使うことで、分散投資ができます。

個別株と違い商品の値動きに左右されずに、市場全体の

平均的なリターンを得ることができます。

つみたてNISAに向いていない人は?

早くお金持ちになりたい

つみたてNISAは、長期的な資産形成を目指す制度です。

短期的な利益を求める方には不向きな制度になります。

また、短期投資ではチャートの値動きを見て売買するタイミングを

見極めないといけないため、株式相場に常に張り付いていなければなりません。

投資をしていらっしゃる方は会社員の方も多いので、相場に常に居続けるのは

不可能になります。

個別株に投資をしたい

つみたてNISAでは、対象商品としてインデックス型の投資信託があります。

インデックス型の投資信託は、市場や国や業種などの指数に連動するように

運用される投資信託です。インデックス型の投資信託は、

手数料が安くて分散投資ができるというメリットがありますが、

自分で商品を選ぶことはできません。

個別の商品のパフォーマンスや特徴に関心がある方には不向きです。

自分で商品を選びたい方は、一般的なNISAや個人型確定拠出年金(iDeCo)

などの制度を検討すると良いでしょう

つみたてNISAの始め方は?

NISA商品を扱っているところはたくさんあるよ!

- ・証券会社

- ・銀行

- ・信用金庫

- ・農協

つみたてNISAは上記の金融機関などで購入することができます。

でも、その前にNISA口座を開設する必要があります。

NISA口座は一つしか開設できないので、どこの金融機関で口座を

開設するかは注意が必要です。

オススメはSBI証券だよ!

SBI証券は業界最大手の証券会社です。

つみたてNISAの対象商品が多く、ネット証券なので手数料も銀行や、

農協に比べて安いです。

またSBI証券でしか購入できない商品もあるので、自分の投資スタイルに合った商品が

きっと見つかります。

まとめ

つみたてNISAでお金の不安をなくそう!

つみたてNISAは少額から始められる非課税の投資制度です。

毎月一定額を対象商品に積み立てることで、長期的に資産を増やすことができます。

しかも、運用益や分配金に税金がかからないので、節税効果もあります。

他にも、運用の原則である「長期」「積立」「分散」投資が自然にできるという

メリットがあります。

長期的に投資することで、毎月少しずつ貯蓄する習慣がつき、

市場の変動に左右されにくく、安定した成果が期待できます。

また、分散投資することで、リスクを分散させて、損失を抑えることができます。

つみたてNISAに向いている人は?

- 長期的な資産形成を目指している

- 株価を常にチェックしたくない

- 市場全体に投資をしたい

つみたてNISAに向いていない人は?

- 早くお金持ちになりたい。

- 個別株に投資をしたい。

つみたてNISAは初心者でも気軽に始められる投資制度です。

お金の不安をなくしたいのならつみたて投資を始めよう!